不動産に関する税金

印紙税

不動産取得税

「不動産を取得」すると不動産取得税が課税されます。

「不動産を取得」するとは、有償か無償かは問われず、取得の事実があれば課税されることになります。

ですから課税を逃れたいが為に所有権移転登記を行わなくても、その不動産を取得していれば課税されます。

ただし、相続による不動産の取得については課税されません(相続税との2重課税になってしまいますからね)。

|

宅地の税額=(固定資産税評価額×1/2)×3% 家屋の税額=固定資産税評価額×3% (※住宅以外は4%) |

①居住用家屋の特例

|

項目 |

中古住宅 |

新築住宅 |

|

適用要件 |

(1)自己の居住の用に供すること (2)床面積が50㎡以上240㎡以下であること (3)次のいずれかに該当すること ①経年数基準:その取得の日以前20年以内(鉄骨・鉄筋コン クリート造は25年以内)に建築されたものであること ② みなし経過年数基準:登記簿上の建築日が昭和57年1月 1日以降であること ③所得時耐震基準:取得日以前に売主より交付を受ける新耐 震基準に適合する証明書(家屋の取得の日前2年以内に調 査が終了した耐震基準適合証明書又は家屋の取得の日前2 年以内に耐震等級が1~3と評価された住宅性能評価書の 写し、家屋の取得前2年以内に締結された既存住宅売買瑕 疵保証書、以下同じ)があるものであること ④居住時耐震基準:平成26年4月1日以降に耐震基準に適 合しない中古住宅を取得した場合において、取得後6ヶ月 以内に耐震基準に適合する証明書が発行されていること(耐 震基準に適合しない中古住宅とともに取得した敷地につい て、「住宅用土地の特例」は適用されません。) |

床面積が50㎡以上240㎡以下である事 ※マンションの場合は共用部分のうち専有割合に応じる面積を専有面積に加算して判定 |

|

税額の計算 |

(固定資産税評価額-住戸1戸あたりの新築時期に応じた控除 額)×3%

|

(固定資産税評価額-住戸1戸あたり 1200万円)×3% (平成30年3月31日まで認定長期優良住宅の場合1300万円) |

|

|

新築時期 |

控除額 |

||

|

昭和29年7月1日~昭和38年12月31日 |

100万円 |

||

|

昭和39年1月1日~昭和47年12月31日 |

150万円 |

||

|

昭和48年1月1日~昭和50年12月31日 |

230万円 |

||

|

昭和51年1月1日~昭和56年6月30日 |

350万円 |

||

|

昭和56年7月1日~昭和60年6月30日 |

420万円 |

||

|

昭和60年7月1日~平成元年3月31日 |

450万円 |

||

|

平成元年4月1日~平成9年3月31日 |

1000万円 |

||

|

平成9年4月1日以降 |

1200万円 |

||

②居住用土地の特例

|

項目 |

中古 |

新築 |

|

適用要件 |

特例対象となる住宅の敷地の用に供されている場合で次のいずれかに該当すること (1)土地を先行取得し、3年以内に住宅を新築した場合 (2)土地と建物を同時取得している場合 (3)中古住宅を土地と家屋を別々に取得する場合には、1年以内に土地と家屋の両方を取得 していること等

|

|

|

税額の計算 |

固定資産税評価額×1/2×3%−税額控除額 (a)45,000円 (b)(土地1m²当たりの固定資産税評価額×1/2)×住宅の床面積×2(200m²が限度)×3% ※家屋の床面積の2倍(1戸当たり200m²を限度)までの面積の土地については、不動産取得税が課税されません。

|

|

不動産関する税金等TOPへ

「不動産のたかはし」TOP

登録免許税

登録免許税とは、不動産を購入した際、登記をする時に払う税金です。

なんで、登記をするだけで税金を払うんだ!!

ごもっともな話です(^_^;)

ただ、登記をするということは、その不動産がいったい誰のものなのかという権利関係を法務局に届け出るということになります。

これにより、この不動産は自分のものだ!と所有権を主張できることになるのです。

これを法律上「対抗力」というのですが、国はそれを利益とみて税金を課しているのです。

なかなか腑に落ちないかもしれませんが、登記をする以上は避けては通れない税金になります・・・(ToT)

それでは以下に登録免許税の税率を記しておきます。

国税庁のものより財務省が書いているものの方が分かりやすかったので、そちらからの引用です。

自己の居住の用に供する家屋について、その家屋を新築・取得した場合における所有権の保存・移転登記又はその家屋の取得資金の貸付け等を受けた場合における抵当権の設定登記に係る登録免許税については、平成29年3月31日までの措置として、次のとおり軽減。

| 登記の種類 | 本則税率 | 住宅に係る特例 | |

|---|---|---|---|

| 対象住宅 | 特例税率 | ||

|

所有権の保存登記 |

0.4 % |

|

0.15 % (注1) |

|

所有権の移転登登記 |

2.0 % |

|

0.3 % (注1)(注2) |

|

抵当権の設定登記 |

0.4 % | 0.1 % | |

(注1) 長期優良住宅・認定低炭素住宅の新築等に係る登録免許税の税率は、平成30年3月31日までの措置として、0.1%(戸建ての長期優良住宅の移転登記については0.2%)に軽減。

(注2) 買取再販住宅の取得に係る登録免許税の税率は、平成30年3月31日までの措置として、0.1%に軽減。

不動産関する税金等TOPへ

「不動産のたかはし」TOP

所得税に対する住宅ローン控除

住宅ローン控除とは、住宅ローンを借り入れ住宅を取得する場合、年末の住宅ローン残高に対し一定割合、所得税を減税する制度です。

この制度を利用するにはいくつか要件がございます。

|

住宅ローン控除適用要件

●自ら居住すること

●床面積が50㎡以上である

●中古住宅の場合、耐震性能を有している

●借入期間や年収についても要件あり |

自ら居住すること

住宅ローン控除を受けられるのは、「居住の用に供した場合」とされています。

しかも、住宅の引き渡し又は工事の完了から6ヶ月以内に減税を受ける者が自ら居住する必要があり、居住の実態は住民票により確認されます。

ですから、別荘や賃貸用の住宅は対象外となります。

床面積が50㎡以上あること

対象となる住宅の床面積が50㎡以上あることが要件です。

戸建住宅の場合は壁芯(へきしん)面積、共同住宅(マンション等)の場合は内法(うちのり)面積で測定されます。

※要するに登記簿面積のことです。

耐震性能を有していること(中古住宅の場合)

新築住宅は現行の建築基準法に基づき建築されているので耐震性能基準は満たしているとされるのですが、中古住宅の場合は現行の耐震基準を満たしていない場合があります。

この為、中古住宅を購入し、住宅ローン控除を受けるには耐震性能を有していることを確認する必要があり、以下の要件を満たしている必要があります。

●建築年数が一定年数以下であること

◆耐火建築物以外(木造等):20年以内に建築された住宅であるこ

◆耐火建築物※の場合:25年以内に建築された住宅であること

ただし、上記基準を満たしていない場合でも以下の要件を満たしていれば住宅ローン控除を受けることが出来ます。

1.耐震基準適合証明書

国土交通大臣が定める耐震基準に適合していることについて、建築士等が証明し

たもの

2.既存住宅性能評価書(耐震等級1以上)

既存住宅性能評価において、耐震等級1以上が確認されたもの

3.既存住宅売買瑕疵保険に加入

住宅瑕疵担保責任保険法人による中古住宅の検査と保証がセットになった保険

(既存住宅売買瑕疵保険)に加入していること。同保険への加入には現行の耐

震基準に適合していることが要件とされています。

その他の主な要件

●借入期間が10年以上である(親族、勤務先から年利1%未満の借入は対象外)

●年収が3000万円以下であること

(3000万円を超える年は住宅ローン控除を受けることが出来ません)

●増改築等の場合、工事費が100万円以上であること

控除額、控除期間、控除率

住宅ローン控除期間は、居住年以降10年間、控除率1%

一般住宅の住宅ローン控除

|

居住年 |

年末ローン残高 |

控除期間 |

控除率 |

年間最大控除額 |

最大控除額 |

|

平成26年4月~31年6月 |

4000万円 |

10年間 |

1% |

40万円 |

400万円 |

認定住宅(認定長期優良住宅及び認定低炭素住宅)の住宅ローン控除

|

居住年 |

年末ローン残高 |

控除期間 |

控除率 |

年間最大控除額 |

最大控除額 |

|

平成26年4月~31年6月 |

5000万円 |

10年間 |

1% |

50万円 |

500万円 |

住宅ローン控除は所得税からの控除が原則ですが、所得税から控除しきれないぶんは住民税から控除できます。

|

居住年 |

控除限度額 |

|

平成26年4月~平成31年6月 |

所得税の課税所得金額等×7%(最高136,500円) |

不動産関する税金等TOPへ

「不動産のたかはし」TOP

贈与税

1-1贈与税(暦年課税制度)

贈与税とは、個人から現金、有価証券、不動産等の財産をもらった場合、財産をもらった人に課される税金です。

1/1から12/31までの一年間でもらった額が基礎控除額110万円以下であれば贈与税はかかりません。(複数の方からもらった場合には合計が110万円以下であれば非課税です。)

◎贈与税速算表

(20歳以上の人が直系尊属(実の父母)から贈与を受けた場合の税率)

|

基礎控除後の課税価格 (贈与を受けた財産価格ー110万円) |

税率 |

控除額 |

|

0~200万円以下 |

10% |

- |

|

200万円超 400万円以下 |

15% |

10万円 |

|

400万円超 600万円以下 |

20% |

30万円 |

|

600万円超 1000万円以下 |

30% |

90万円 |

|

1000万円超 1500万円以下 |

40% |

190万円 |

|

1500万円超 3000万円以下 |

45% |

265万円 |

|

3000万円超 4500万円以下 |

50% |

415万円 |

|

4500万円超 |

55% |

640万円 |

1-2贈与税の配偶者控除(おしどり贈与)

通常は年間110万円を超える贈与を受けた場合、贈与を収めなければなりません。

しかし、結婚してから20年経過した夫婦間で自宅不動産を購入するためのお金を贈与した場合、110万円の基礎控除以外に配偶者控除として2000万円まで控除できます。

20年間の夫婦生活が要件となっているため「おしどり控除」と呼ばれています。

2.住宅取得等資金の贈与の非課税制度

父母や祖父母(直系尊属といいます)からの贈与を受け、自己の居住の用に供する住宅の取得又は増改築のため資金提供を受けた場合、一定の要件を満たす場合、贈与税が非課税となります。

|

住宅所得等の契約締結期間 |

消費税8%適用される方 |

消費税10%適用時 |

||

|

|

一般住宅 |

良質な住宅 |

一般住宅 |

良質な住宅 |

|

平成28年10月~平成29年9月 |

700万円 |

1200万円 |

2500万円 |

3000万円 |

|

平成29年10月~平成30年9月 |

500万円 |

1000万円 |

1000万円 |

1500万円 |

|

平成30年10月~平成31年6月 |

300万円 |

800万円 |

700万円 |

1200万円 |

※良質な住宅とは、細かな規定がたくさんありますが、住宅性能証明書等を発行できる住宅ということになります。

3.相続時精算課税制度(住宅取得資金の特例)

所定の条件を満たし、親や祖父母から贈与を受けた場合、相続時精算課税制度を選択することができます。この制度では、贈与時に2,500万円までは非課税、それ以上の額に対しては一律20%の税率が適用され、実際に相続となったときに、親から生前に贈与された額と相続財産とを合わせて相続税を計算して精算を行うことができます。

つまり、最終的に相続が発生した場合、通常の贈与ですと相続発生以前3年以内の贈与財産についてのみ相続財産に加算し相続税が計算されますが、相続時精算課税制度を選択した場合には、この制度により贈与を受けたすべての財産を贈与時の時価で相続財産に加算して相続税を計算することになります。なお、相続時精算課税で納税した贈与税の額は相続税の計算上控除され、控除しきれない場合には還付されます。

相続時精算課税制度の贈与時点での税額の計算は、次の通りです。

☆税額=(課税価格-2500万円特別控除)×20%

※重要:相続時精算課税制度選択後は、暦年課税の基礎控除110万円は選択出来なくなります

■適用条件

1.贈与者が親又は祖父母であること

2.贈与を受ける者が20歳以上の子

3.自己が居住するための住宅の取得等資金の贈与である事

相続時精算課税制度の注意点

メリット

①将来値上がりが予想される不動産や株式の相続時の相続税評価額を贈与時の安い相続税評価額で計算できる

②収益物件を贈与することにより、贈与者の所得税の軽減と納税資金を相続人が貯蓄することができる。

デメリット

①相続時精算課税制度の選択は撤回できない。その後同一の贈与者からの贈与はすべて相続財産に合算される

②合算する財産の価額は贈与時の財産の価額になりますので、その財産が値下がりした場合には不利になる

③暦年課税の年間110万円の贈与税の基礎控除が適用できなくなる

④相続時精算課税によって取得した資産は物納対象とすることができない

⑤相続時精算課税によって取得した資産は小規模宅地の評価減額の特例が適用できない

※この制度を選択するかどうかの判断するにあたっては、相続税の試算を行うことが最低限必要になりますので、税理士にご相談ください。

不動産関する税金等TOPへ

「不動産のたかはし」TOP

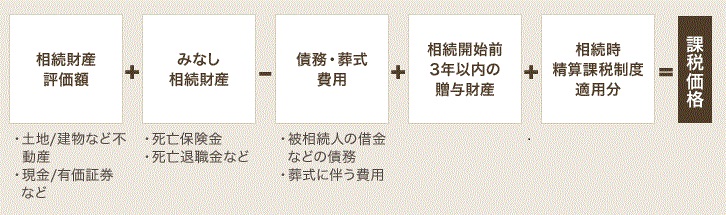

相続税

財産を相続又は遺贈により取得した人に課税されるのが相続税という税金です。

死亡したことを知った日の翌日から10ヶ月以内に被相続人(亡くなった方)の住所地の所管税務署に申告し納税することになっています。

1.相続税の課税価格を計算する

例1)夫が死亡し妻と子供2人の場合

財産11000万円、負債3000万円、葬儀費用200万円として

| 財産 負債 葬儀費用 課税価格合計額 |

| 1億1000万円ー(3000万円+200万円)=7800万円 |

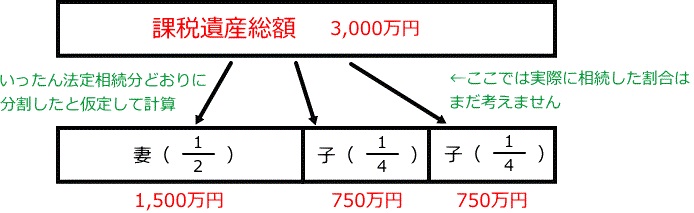

2.課税遺産額を計算する

「課税価格」-「遺産にかかる基礎控除額」=課税遺産額

※遺産にかかる基礎控除額=3,000万円+600万円×法定相続人の人数

例2)例1の続き

| 課税価格合計 基礎控除 課税遺産額 |

| 7800万円-4800万円=3000万円 |

※基礎控除額

3000万円+600万円×3(妻、子供2人)=4800万円

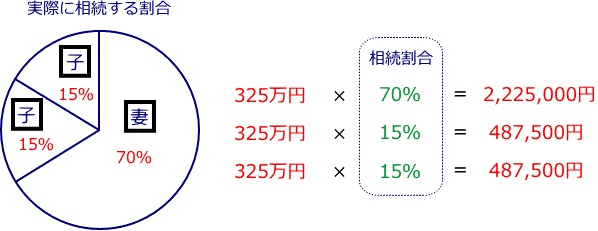

3.相続税の総額を計算する

①課税遺産額を法定相続分で按分

②各法定相続人ごとに相続税を計算

各相続人の相続税額=課税遺産額×法定相続分×税率-控除額

例3-①)

相続税の総額を各相続人の実際の取得割合で按分する

妻・・・3000万円×1/2=1500万円

子1・・3000万円×1/4=750万円

子2・・3000万円×1/4=750万円

例3-②)

税率をかけて確認の相続税を計算して総額を出す

この場合、175万円+75万円+75万円=325万円が相続税の総額になります。

4.各人の相続税額の計算

上記の事例により相続税総額は325万円となりました。

次に実際に相続した割合に応じ、相続税を計算します。

実際に相続する割合を、妻70%、子供はそれぞれ15%とすると、上記表のように

各人の相続税の納付金額が算出できました。

5.控除がある場合、差し引いて最終納付額が決定

| 配偶者には、1億6千万円の”配偶者控除”がある |

※「1億6千万円もしくは配偶者の法定相続分相当額のどちらか多い方の金額までは非課税」

結果

妻(配偶者)=2,225,000円→0円

子供①=487,500円

子供②=487,500円

※子供が未成年の場合は控除があります。

「6万円×(20歳ー相続開始の年齢)=控除額」

不動産関する税金等TOPへ

「不動産のたかはし」TOP

譲渡所得に対する所得税及び住民税

不動産を売却し、利益(単純に買った時より、不動産が値上がりした)が出た場合、譲渡所得とし、他の所得(給与所得等)と分離し所得税と住民税が課税されます。原則l、取得時から売却時までの資産の値上がり益で、マイスの場合は課税されません。

|

譲渡所得の税額=[総収入額ー(取得費+譲渡費用)-特別控除]×税率 |

A.総収入額

|

総収入額=売買代金+固定資産税等の清算金 |

B.取得費

次の①実額取得費と②概算取得費のいずれか大きい方を選択(納税者有利)。

①実額取得費

|

土地の実額取得費=取得に要した金額+設備費+改築費 |

|

家屋の実額取得費=取得に要した金額+設備費+改築費-減価償却費率 |

実額取得費の具体例

|

1.購入代金 2.建物請負代金 3.購入時の仲介手数料 4.購入時の契約書の印紙代 5.取得時の登記費用(登録免許税、司法書士等の報酬) |

6.不動産取得税 7.土地造成費用 8.借地の更新料 9.建物の増改築代金 10.その他取得関連費用 |

②概算取得費

実際の購入代金などを使い計算するのを「実額取得費」。一方、収入金額(売却金額)の5%で計算するのを「概算取得費」といいます。

実額取得費が不明の場合や、実額取得費よりも概算取得費のほうが大きい場合には概算取得費を選択します。

|

概算取得費=総収入額×5% |

C.譲渡費用

譲渡費用は、不動産を譲渡するために直接支出した費用のことです。

譲渡費用具体例

|

1.売却時の仲介手数料 2.売却時の契約書の印紙代 3.売却時の登記費用(登録免許税、司法書士等の報酬) 4.売却のための広告料 5.売却のために行った測量費、不動産鑑定料 |

6.譲渡のために支払った立ち退き料 7.土地等を売却するために取り壊した建物解体費用、及び取り壊した建物の取得費相当額 8.売買契約後に更に有利な条件で他に売却するために支出する解約違約金 9.その他譲渡関連費用 |

D.特別控除

特別控除は政策的配慮から一定の要件に該当する譲渡益について課税しないためのもので、次のようなものがあります。

| 種類 | 概要 | 控除限度額 |

|

平成21年及び22年に取得した土地等 にかかる長期譲渡所得の特別控除 |

平成21年、22年中に取得した土地を譲渡年の1月1日における所有期間が 5年を超えて譲渡した場合 |

1,000万円 |

|

居住用財産の特別控除

|

自己の居住の用に供されている家屋及びその敷地の用に供されている 土地等を譲渡した場合 |

3,000万円 |

| 土地収用法等の特別控除 |

5,000万

|

E.税率

不動産の譲渡所得は、その不動産の所有期間に応じて「長期譲渡所得」と「短期譲渡所得」に分かれます。短期に比べ長期のほうが税金面で優遇されていますので、所有期間は重要となってきます。

| 譲渡年の1月1日現在における所有期間 | 所得の区分 | 税率 |

| 5年超 | 長期譲渡所得 | 20.315%(国税15.315%、地方税5%) |

| 5年以内 | 短期譲渡所得 | 39.63%(国税30.63%、地方税9%) |

不動産関する税金等TOPへ

「不動産のたかはし」TOP

固定資産税・都市計画税

固定資産税・都市計画税は毎年1月1日の固定資産(土地・建物)の所有者に対し課税される税金です。

A.税額計算

|

[1]固定資産税 課税標準×1.4%(標準税率) [2]都市計画税 課税標準×0.3%(標準税率) |

B.住宅用土地の課税標準の特例

住宅用地については、税負担軽減の為、固定資産税評価額に次表の区分に応じて、課税標準額を計算します。

土地の所有者と住宅の所有者が異なる場合や賃貸住宅の敷地などでも特例が適用されます。

| 区分 | 意義 | 固定資産税 | 都市計画税 |

|

小規模住宅用地 |

住宅用地のうち住宅1戸につき200㎡までの土地をいいます。 | 評価額×1/6 | 評価額×1/3 |

| 一般の住宅用地 |

住宅用地のうち住宅1戸につき200㎡を超え、住宅の床面積の10倍まで の土地を言います。 |

評価額×1/3 | 評価額×2/3 |

C.新築住宅(家屋)に対する固定資産税の軽減

新築された住宅が、次の床面積の要件をみたす場合は、固定資産税が軽減されます。

この特例は固定資産税にのみ適用され、都市計画税には適用されません。(平成30年3月31日まで)

| 適用条件 | 内容 | 適用期間 | 認定長期優良住宅 | |

| 一般の新築住宅 |

1.床面積 50㎡(賃貸の場合40㎡) 以上280㎡以下 2.居住割合 2分の1以上 |

「住宅部分」の床面積120㎡までの部分の税額の2分の1相当額の減額 |

新築後3年度分 | 新築後から5年度分 |

|

3階建以上の 耐火・準耐火建築物 |

新築後から5年度分 | 新築後から7年度分 |

不動産関する税金等TOPへ

「不動産のたかはし」TOP

※不動産の税金は原則、固定資産課税台帳にもとづく価格(固定資産税評価額)で計算されます。

■不動産を購入(取得)した時 ■不動産を売却した時

●印紙税 ●印紙税

●不動産取得税 ●譲渡所得に対する所得税及び住民税

●登録免許税

●所得税に対する住宅ローン控除 ■不動産を所有している時

●贈与税 ●固定資産税

●相続税 ●都市計画税